청년도약계좌 가입 전 반드시 알아야 하는 내용 및 주의사항 등에 대해 정리해봤습니다. 이걸 모르고 가입하시면 금전적으로 손해를 보실 수도 있으니 반드시 오늘 정리해드리는 내용들을 알아두시기 바랍니다.

알고 있으면 좋은 정보

1. 청년도약계좌 조건

청년도약계좌 가입 대상은 만 19∼34세 청년 중 개인소득 요건과 가구소득 요건을 모두 충족하는 청년입니다. 병역을 이행한 경우 병역이행기간(최대 6년)은 연령 계산시 산입하지 않습니다. 개인소득의 경우 상한선이 7500만원입니다.

자세한 조건은 아래를 참고해주시기 바랍니다.

2. 청년도약계좌 신청 방법

청년도약계좌는 2023년 6월부터 매달 신청이 가능하다고 합니다. 신청방법은 청년도약계좌를 취급하는 금융기관 모바일 앱을 통해 비대면으로 신청이 가능합니다.

참고로 청년도약계좌는 가입일로부터 1년 주기로 유지심사가 진행됩니다.

청년도약계좌 취급 금융기관은 농협·신한·우리·하나·기업·국민·부산·광주·전북·경남·대구은행 입니다.

3. 청년도약계좌 중위소득 180이란?

청년도약계좌 가입요건 중 하나인 중위소득 180% 이하에 대해 알아보겠습니다.

4인 가구 기준으로 중위소득 180%라면 월 소득이 972만1735원을 넘어야 합니다.

그렇기 때문에 대부분의 분들이 이용하실 수 있으실 겁니다.

자세한 중위소득에 대해 알고싶으신 분들은 아래 링크를 참고해주시기 바랍니다.

4. 청년도약계좌 언제부터 가입 가능할까?

5년간 최대 5000만원을 모을 수 있는 정책 금융상품인 ‘청년도약계좌’는 6월 15일에 출시됩니다.

5. 청년도약계좌 소득제한 얼마까지 일까?

청년도약계좌 소득제한에 대해 알아보겠습니다. 청년도약계좌는 총급여 7,500만원까지 가입이 가능하다고 보시면 됩니다.

자세한 사항은 아래와 같습니다.

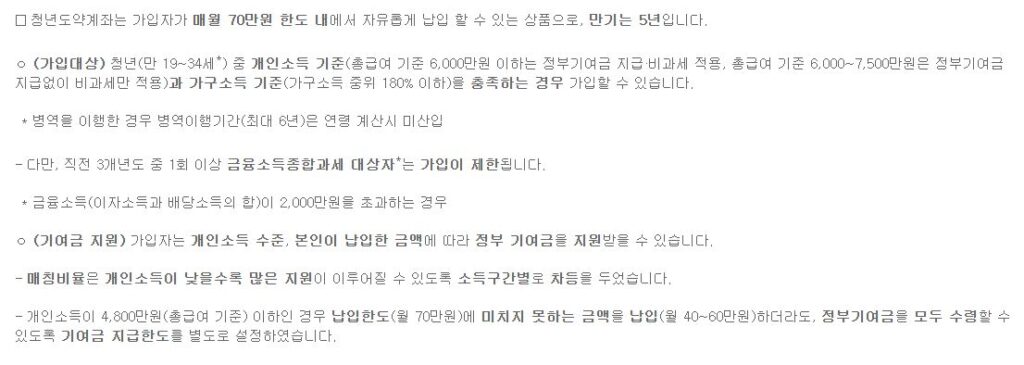

청년(만 19~34세*) 중 개인소득 기준(총급여 기준 6,000만원 이하는 정부기여금 지급·비과세 적용, 총급여 기준 6,000~7,500만원은 정부기여금 지급없이 비과세만 적용)과 가구소득 기준(가구소득 중위 180% 이하)을 충족하는 경우 가입할 수 있습니다.

6. 청년도약계좌 청년희망적금 갈아타기

청년희망적금과는 청년도약계좌는 중복 가입이 불가능 합니다.

하지만 순차 가입은 됩니다.

이게 무슨 말이냐면 청년희망적금이 만기되고 나서 청년도약계좌에 가입하면 되다는 뜻 입니다.

청년들의 지속적인 자산형성을 유도하기 위해 상품 만기 이후에도 자산형성을 이어갈 수 있도록 지속 지원을 한다고 합니다.

그러니 청년희망적금에 가입하신 분들은 너무 조급해하시지 말고 만기까지 기다리셨다가 청년도약계좌로 갈아타는 거를 추천드립니다.

7. 청년도약계좌 은행

- 농협은행

- 신한은행

- 우리은행

- 하나은행

- IBK기업은행

- KB국민은행

- 부산은행

- 광주은행

- 전북은행

- 경남은행

- 대구은행

- SC제일은행(’24.1월부터 운영 개시)

8. 청년도약계좌 개인소득별 정부지원

청년도약계좌는 가입자가 매월 70만원 한도 내에서 자유롭게 납입 할 수 있는 상품으로, 만기는 5년입니다.

가입자는 개인소득 수준, 본인이 납입한 금액에 따라 정부 기여금을 지원받을 수 있습니다.

개인소득이 4,800만원(총급여 기준) 이하인 경우 납입한도(월 70만원)에 미치지 못하는 금액을 납입(월 40~60만원)하더라도, 정부기여금을 모두 수령할 수 있도록 기여금 지급한도를 별도로 설정하였습니다.

| 개인소득(총급여 기준) | 본인 납입한도(月) | 기여금 지급한도(月) | 기여금 매칭비율 | 기여금 한도(月) |

| 2,400만원↓ | 70만원 | 40만원 | 6.0% | 2.4만원 |

| 3,600만원↓ | 50만원 | 4.6% | 2.3만원 | |

| 4,800만원↓ | 60만원 | 3.7% | 2.2만원 | |

| 6,000만원↓ | 70만원 | 3.0% | 2.1만원 | |

| 7,500만원↓ | – | – | – |

반드시 받아야 하는 환급금(모르면 손해)